연금저축, IRP로 노후를 대비하여 투자하는 분들에게 희소식이다. 나역시 투자를 꾸준히 이어가고 있는와중에 희소식이 들렸다. 연금의 방향성은 국민연금 고갈, 공무원연금 고갈 등에 맞춰 각자 도생으로 사적 연금 시장을 활성화하는 쪽이라고 당연히 모두들 예상했을 것이다.

이번 제도 개편을 통하여 투자자들의 우려사항을 어느정도 완화했다 생각하고 있다. 바로 살펴보자.

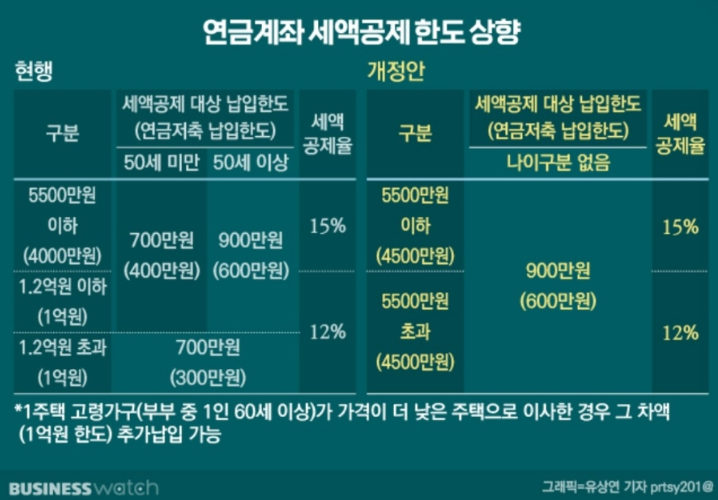

첫번째, 연금저축 세액공제 한도 향상(700>900만원)

현재는 세액공제 한도가 50만원 미만에서 최대치가 700만원이었다. 그 안에서 연금저축 계좌에는 400만원을 납입할 수 있었으나, 내년부터는 나이불문 900만원까지 세액공제한도가 향상되었고, 연금저축계좌에서는 600만원까지 증대되었다. 내년부터는 기존에 연금저축에 50만원+IRP 25만원씩 불입하여, 세액공제한도와 복리효과를 최대치로 누리면 된다. 나도 가족의 계좌까지 하여 든든하게 노후를 대비할 예정이다.

두번째, 연금수령 시 연금소득세 부담 완화

두번째는 증대된 불입액과 동시에 대부분 고민하는 것이 세액공제 받은 금액들을 추후 연금수령시 연 1200만원 넘으면 종합과세가 되니 이부분이 많이 고민했는데, 연금 수령시 연금소득 1200만원 초과하는 경우 종합과세였던 부분이 이번 개정안에서는 15% 분리과세를 선택할 수 있도록 바뀌었다.

이정도 혜택은 배당금 수령시에 내는 세금과 동일하니, 미래에 자산이 많이 증가되어 있고, 연금을 1200만원 넘게 수령하는데도 느낄 부담을 사전에 차단해주는 엄.청.난 개편이라고 생각한다.

예를 들어, 연간 사적 연금소득 1800만원에서 사업소득 9000만원이 있는 경우 현행 법에 따르면 연금소득이 1200만원을 초과하므로 종합과세에는 35%의 소득세율이 적용된다. 반면 개정된 법안은 소득세율 15%의 분리과세를 선택할 수 있으니, 그만큼 연금소득세 부담이 줄어든다는 것이다.

기존에도 꾸준히 노후를 위해 열심히 불입하고 있었는데, 내년부터는 더욱더 열심히 불입해야겠다는 의지가 뿜뿜이다. 나의 안락한 노후생활을 위해 연금저축 계좌에서 S&P500, 나스닥100 을 꾸준히 매입할 예정이다. 수령전까지 비과세로 운영하고, 세액공제혜택까지 제공하는 연금저축! 음, 증권사 광고는 아니지만, 개인적으로 주변 지인들에게도 적극적으로 권하고 있는 (증권사에서 좋아하려나?) 입장이다..

'Invest > 재테크 관련' 카테고리의 다른 글

| 맥쿼리인프라의 주가하락 및 향후 전망 (28) | 2022.10.28 |

|---|---|

| 국내 월배당 ETF TIGER미국다우존스30,TIGER 미국MSCI리츠(합성 H) ETF 등 (42) | 2022.08.03 |

| 퇴직연금 주식투자 70%에서 100% 확대 (63) | 2022.07.09 |

| 동학개미의 울음소리가 들린다. (56) | 2022.06.22 |

| 무조건 이기는 투자 (51) | 2022.06.16 |

댓글