최근 연말정산의 붐이 일어나, 이번 기회에 노후대비상품을 연말정산용으로 가입하는 사람들이 많다. 그들은 단지 연말정산 환급용으로 가입하는 분들이 많았다. 그래서, 그 상품은 초과납입으로 장기투자에 제격이에요. 라고 설명을 했었으나, 내가 주택구입, 결혼자금 등 목돈이 들어갈 일이 많다고 하여, 딱 세액공제용으로만 납입한다고 하였는데, 연금저축이나 IRP상품에 초과납입을 하면 좋은 이유에 대해 한번 알아보자.

왜 좋은가?

1. 초과납입금은 연금 수령 전후로 언제든지 비과세 인출이 가능하다.

2. 초과입금액에 발생한 수익도 과세이연되어 수익이 복리로 적용된다.

: 예를들어 TIGER 미국나스닥100 ETF로 초과납입분을 넣어 수익을 보았다면, 과세이연이 적용된다는 것이다. 오늘 낼 세금 먼 훗날로 늦춰주는 것이고, 연금수령시에도 저율과세이다.

3. 연금수령시기에 초과납입금은 연금소득세 부과없이 비과세로 연금 또는 연금외 인출가능하다.

*세금은 되도록 늦게 내는 것이 좋고, 받을 돈은(연말정산) 빨리 받는것이 훌륭하다.

연금인출순서는?

1. 과세제외금액(초과납입금)

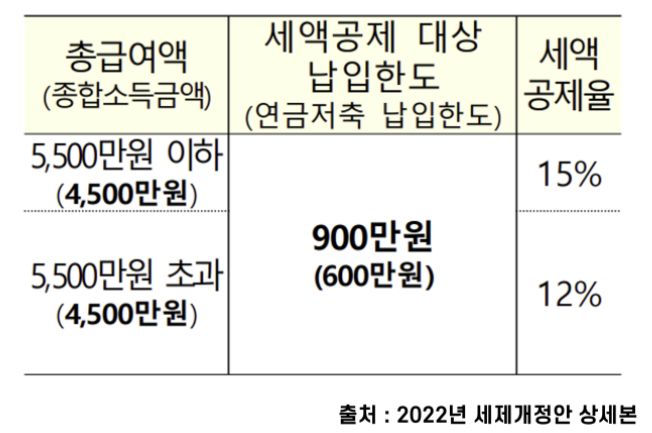

: 초과납입금은 세액공제 적용을 받지 않았으니 비과세로 적용되어 우선 인출순서이다. 세액공제 적용받지 않은 금액은 비과세로 인출가능하며, 연금으로 받든 일시금으로 받든 비과세로 받을 수 있다.

2. 이연퇴직소득(퇴직금도 IRP에 넣는 것이 좋다)

: 퇴직소득세도 IRP에 넣어두고 연금으로 수령하는 것이, 비과세를 받고나서 2번째 인출순서이다.

3. 기타금액(세액공제액, 운용소득)

: 즉, 세액공제받은 원금과 수익금에대해 여기에서 연금소득세(3.3%~5.5%)를 적용하여 수령하도록 한다.

투자는 어떻게?

투자는 직접하는것이 가장 좋다. IRP, 연금저축펀드, ISA 등 개설을 한다면 ETF 매매를 직접할 수 있다. 여기에 세액공제까지 받고, 추가납입금의 수익까지 투자수익 극대화 면에서 훌륭하다. 실현수익금에 대한 과세이연과 그 수익금 재투자에 대한 복리수익은 실로 어마어마한 효과이다.

관련하여 존보글의 뮤추얼펀드 상식 또는 마법의 연금굴리기 같은 책을 읽어보는 것도 도움이 될 것이다. 연금저축펀드의 중도인출과 IRP 해지는 생각하지 말아야 한다. 연금으로 받으라고 만든 제도이니 연금으로 받을 때 혜택이 극대화 된다. 목돈 마련이 필요한 상황이라면 ISA계좌를 적극적으로 활용하는 것이 좋다.(마연굴 참조)

ISA계좌 내에서 목돈(주택,결혼)마련은 하락장이 언제 올지 모르니, 자산배분전략(주식,채권,금)을 통해 단기간 용도가 정해진 자금으로 주식형포지션을 몰빵하는 것은 멘탈관리측면에서 어렵기 때문에 단기자금은 ISA를 활용하여 준비를 하면 좋을 것 같다.

투자 리밸런싱은?

주기적으로 포지션의 비율을 조정하는데, 백테스트결과 1년에 1번시행하는 것이 수익률 면에서 좋다.월말 월초에 리밸런싱하는 것이 좋다는 결과가 있다고 하니 참고하길 바란다.

결론

연금저축과 IRP, ISA 등 절세상품은 장기투자에 최적화되어있다. 여기에 초과납입을 한다면, 굳이 왜해?가 아닌, 초과납입금 비과세 인출가능, 수익 과세이연 등 정말 복리로 굴려갈 수 있는 최적의 상품이라고 생각한다. 기존에 QQQ나 SPY(SPLG, VOO, IVV)로 장기투자를 계획했던 사람들은 다시한번 연금저축 계좌를 적극 활용해야 한다고 말하고 싶다. 단, 빠른 시일내에 파이어족을 꿈꾸는 사람에게는 연금수령시기까지 기간이 있어, 적절하지는 않다고 생각이 들지만, 근로소득이나 사업소득 등 꾸준한 현금흐름이 연금 수령 전까지 유지되는 분들에게는 안할이유는 절. 대 없다고 생각한다. 연금저축 최고!

'Invest > 재테크 관련' 카테고리의 다른 글

| 인덱스펀드 아버지 뱅가드 창업자 존보글 투자 철학 (38) | 2023.02.20 |

|---|---|

| 지출을 줄이는 절대적 효과적 방법 및 수익 저축 극대화 방법 지출 통제 (52) | 2023.02.15 |

| 중개형 ISA 활용법 3년 반복 재가입 비과세 추가세액공제 (40) | 2023.02.09 |

| 강남 집값이 계속 오르는 이유 강남 부동산 전망 (40) | 2023.02.04 |

| SMR(Small Modular Reactor) 이란? 관련주 탄소중립 탄소배출 소형모듈형 원전 원자로 SMR 관련주 국내 해외 뉴스케일 파워 조광ILI (51) | 2023.01.12 |

댓글